キャッシュレス QRコード決済

「キャッシュレス」のページの続きです。ここでは「QRコード決済」について解説します。

QRコード決済とは

QRコード決済は、正確にはバーコード・QRコード決済というべきもので、決済に関わる情報の伝達にバーコードあるいはQRコード(以下、コード)を利用して、お客の持つスマートフォンで店が提示するコードを読み取る(店舗提示型)、もしくは、逆にお客がスマートフォンの画面上に提示するコードを店のバーコードリーダー等で読み取る(利用者提示型)ことで、支払いを行う決済方式のことを言います。

略してコード決済と呼ばれたり、スマホ決済と呼ばれたりもします。(ただし筆者は、QRコード決済はスマホ決済のひとつではありますが、「おサイフケータイ」機能を使ったスマートフォンによる非接触型の決済もあるので、QRコード決済をスマホ決済と呼ぶことには抵抗があります。)

中国本土で2000年代半ば以降急速に普及した、アリババグループの「Alipay」(2004年開始)、テンセントの「WeChat Pay」(2013年開始)というQRコード決済サービスが、中国人の海外旅行拡大に伴い、日本や韓国などにも進出してきました(日本進出は、WeChat Pay 2015年、Alipay 2017年)。

一方、日本や韓国の企業も、「Alipay」や「WeChat Pay」を見習って、同種の独自サービスを続々と開始しました。

日本では、オリガミというIT系ベンチャー企業が、2013年にQRコード決済サービス「Origami Pay」を開始したのが最初でした。その後、「LINE Pay」「楽天Pay」「d払い」「PayPay」といった有力企業によるQRコード決済サービスが誕生し、会員獲得競争をくり広げた結果、オリガミはメルカリに買収され、「Origami Pay」も後発の「メルペイ」に吸収されました。その後、NTTドコモの「d払い」、ソフトバンク系の「PayPay」に対抗すべく、KDDIも「au Pay」という名称のQRコード決済サービスを展開しています。

銀行各社も単独あるいは共同でQRコード決済サービスを展開していますが、利用は局地的にとどまってます。その他、ファミリーマートの「FamiPay」などの自社・系列店舗でのみ有効なものも含めて、現在日本には30を超えるQRコード決済サービスがあります。

日本政府は、キャッシュレス化の推進のためには、店舗への導入が容易なこのQRコード決済の普及が重要と考え、種々の施策を講じています。(詳細は「キャッシュレス決済推進施策」ページを参照)

QRコード決済の方式

QRコード決済は、支払いの手順として以下の2方式があります。

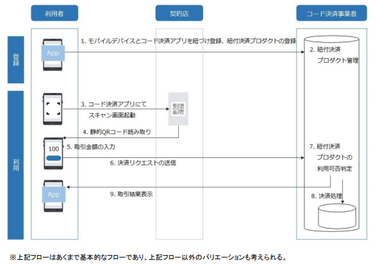

店舗提示型(MPM:Merchant-Presented Mode)

店舗側が提示するQRコードを、お客がスマートフォンで読み取り、会計金額を入力した画面を店員に確認してもらい、確認ボタン等を押すと決済が完了するというものです。

基本的には、店舗(支払先)の情報のみが埋め込まれているQRコード(これを静的QRコードといいます)を紙に印刷したもの(POP)をレジ周りに設置するだけで導入可能なため、端末購入や回線工事などの導入コストを抑えることができます。(但し、POPが簡単にすり替えられてしまうというセキュリティ上の問題は残ります。)

小規模小売店・飲食店などでの普及が期待されている方式です。

店側のタブレットなどの端末に、店舗情報に加えて会計金額の情報も埋め込まれたQRコード(これを動的QRコードといいます)を表示し、お客がスマートフォンで読み取り、表示された金額を確認して、確認ボタンを押すと、決済が完了するという方式もあります。この方式の場合、お客が金額を入力する必要はありません。

主に、QRコード対応のPOSレジ機器を導入している店舗で利用されている方式です。

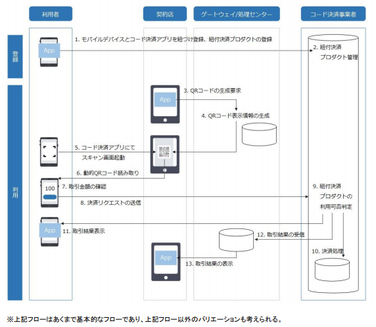

利用者提示型(CPM:Consumer-Presented Mode)

お客がスマートフォンの専用アプリを立ち上げて、画面にQRコードを表示し、それを店舗のPOSレジシステムに接続しているバーコードリーダーで読み取って、決済を行うという方法です。

店舗側に、コード決済システムと連携したPOSレジシステム(対応する光学リーダー、またはタブレットスキャナー)が必要なため、導入コストはMPMに比べて高くなります。

主に、コンビニチェーンなどで使われている方式です。

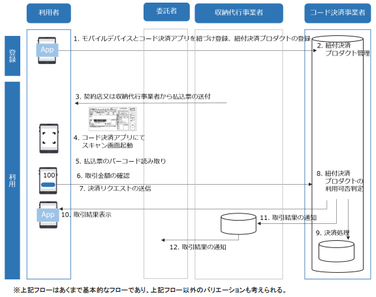

請求書払い型

公共料金や税金などの請求書・納付書上に、バーコードを印字して、スマホ等でそれを読み取り、支払いを行うためのものです。MPM型の一種です。

2020年4月の改訂でガイドラインに追加されました。

ガス・水道などの公共料金や、各種税金や健康保険料などの納付などのために、請求書払い型の利用が広まりつつあります。

日本の主なQRコード決済サービス

前述のように、日本には現在30を超えるQRコード決済サービスがありますが、主なものは以下の6つのサービスです。

|

決済サー ビス名称 |

運営会社 |

登録者数 万人 |

店舗数 万ヵ所 |

支払い方式 |

請求書 払い |

開始年月 | 備考 |

| LINE Pay | LINE Pay | 5,670超 | 309超 | プリペイド | ○ | 2014年12月 | WeChatPayと提携 |

| 楽天ペイ | 楽天ペイメント | 5,000超 | 600 |

プリペイド ポストペイ |

✕ | 2016年10月 |

カード決済にも対応 Suicaと提携 |

| d払い | NTTドコモ | 2,999 | 266 |

プリペイド ポストペイ |

○ | 2018年4月 | メルペイと提携 |

| PayPay | PayPay | 3,800超 | 316超 |

プリペイド ポストペイ |

○ | 2018年10月 | Alipayと提携 |

| メルペイ | メルカリ | 1,000超 | 182 |

プリペイド ポストペイ |

✕ | 2019年2月 |

origamiを買収 d払いと提携 |

| au Pay | KDDI | 2,450超 | 270超 |

プリペイド ポストペイ |

○ | 2019年4月 | |

|

(注)LINE PayとPay Payは2022年4月に統合の予定 登録者数と店舗数は2021年5月現在 |

|||||||

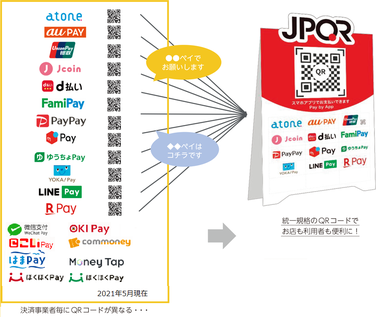

JPQR

JPQRとは、一般社団法人キャッシュレス推進協議会が仕様を策定した決済用統一QRコード・バーコードを示す登録商標です。日本独自の仕様ですが、政府は今後海外展開も図るとしています。

現在、2種類のガイドラインが発行されています。

2019年1月(CPM)と3月(MPM)に初版が発行され、現在の版は以下の通りです。

- コード決済に関する統一技術仕様ガイドライン【利用者提示型】(CPM) Ver.1.2

- コード決済に関する統一技術仕様ガイドライン【店舗提示型】(MPM) Ver.2.0

MPMには、静的QRコード、動的QRコード、請求書払いバーコードの3種類の仕様が規定されています。請求書払いバーコードの仕様は2020年4月発行のVer.2.0で追加されました。

JPQRの狙いは、多数併存しているQRコード決済サービスごとにフォーマットやリフレッシュタイミングが異なっているQRコードを統一仕様とすることで、店舗および利用者の利便性を向上することです。

スマートフォンなどの画面でQRコードを店舗側に提示するCPMでは、利用者が使用したい決済アプリを先方に伝えなくても、自動判別で処理が可能になります。

複数の静的QRコードを導入した店舗では、店頭に掲示するQRコードが1種類で済み、設置場所や利用者が掲示を探す手間が削減できるというメリットがあります。

2021年5月現在、20社のQRコード決済事業者が参加しています。(右図参照)

【総務省 統一QR「JPQR」普及事業】

政府(総務省)は、さらに、JPQR利用申請時に、複数社のQRコード決済サービスを一括して同時に導入申し込み可能にするなどを通じて、主に小規模店舗へのJPQRの普及促進を図っています。

2019年8月に、まず岩手県、長野県、和歌山県、福岡県の4県(後日、栃木県も加わって、5県)でJPQR普及の先行事業を行い、2020年度からは、JPQRのWEB受付システムを構築して、全国規模に拡大し、約1万2千店舗に展開しました。

2021年度もこの普及事業を継続しています。

JPQRは、掲示場所や利用者の利便性の点ではメリットがあり、導入申し込みも一度にできますが、QRコード決済に限られること、決済サービスごとにそれぞれ加入手続きが必要で、決済のタイミングやデータもそれぞれの決済事業者によって異なることなど、後述のマルチ決済サービスの導入に比べると、そのメリットは限定的なものにならざるを得ません。

マルチ決済サービス

「マルチ決済サービス」とは、クレジットカードや電子マネー、QRコード決済などの複数のキャッシュレス決済手段に対応でき、かつ決済手段ごとに複数の決済事業者に対応できるサービスです。

さまざまな決済手段に1台で対応できる「マルチ決済端末」を販売あるいは貸与し、店舗への入金などの決済処理も一括して行うので、店舗側にとって面倒なことはあまりありません。決済手段を複数の中から選択できるので、利用者の利便性も高いと言えます。

(「マルチ決済端末」には既存のPOSレジや基幹システム等に連動させて使う種類のものもありますが、ここでは割愛します。)

対応可能な決済手段・決済サービス、決済手数料、初期費用等には違いがありますので、導入にあたっては比較検討をして自店舗に見合ったものを選択すべきでしょう。

主な「マルチ決済サービス」は下表の通りです。

|

決済 サービス名 |

運営 会社 |

決済端末 |

初期 費用 |

決済 手段 |

決済手数料 | 入金手数料 | 備考 |

| Airペイ |

リクルート ライフスタイル |

専用カードリーダー(20,167円) iPad(or iPhone) Airペイ対応プリンタ |

端末導入 費用 |

35種類 | 3.24%・3.74% |

0円 ゆうちょ不可 |

iPadまたはiPhoneが必要 入金 メガバンク月6回、他行月3回 0円スタートキャンペーン中 POSがAirレジであればベター |

| Uペイ | USEN |

専用決済端末(無償貸与) iPad(or iPhone)または USEN専用端末(22,000円) 専用プリンタ(17,600円) |

プリンタ導入費用 |

21種類 | 3.24%~3.74% |

みずほ0円 他行198円 |

入金は月2回(QRコードは月1回) Alipay、WeChat Payは3.0% MasterCard優遇キャンペーン中 POSがUレジであればベター |

| Times Pay | パーク24 |

専用カードリーダー(初期費用) 専用タブレット(貸与) 専用プリンタ(初期費用) |

38,000円 |

17種類 |

3.24%・ 3.74%~ |

0円 |

QRコード非対応 入金月2回 回線工事不要(4G回線使用) 店外利用可 |

| StarPay | ネットスターズ |

Android、iOSのモバイル端末 または専用端末(41,800円) +専用SIMカード(500円/月) |

0円 または 41,800円 |

16種類 | 3.25%~4.0% | 220円 |

QRコード決済にのみ対応 海外QRブランド6種類対応 入金 月1回 専用端末はレシートプリンター付き 有力POSレジとの連携可 |

|

(旧Coiney) |

ヘイ (旧コイニー) |

専用端末 (19,800円) |

端末導入 費用 |

16種類 |

3.24%・ 3.74% |

200円 |

手動入金最短2日、自動入金月1回 QRコードはWeChat Payのみ 「いまだけタダ!」キャンペーン実施中 有力POSレジとの連携可 |