キャッシュレス

キャッシュレスとは

キャッシュレス(Cashless)とは、文字通り「Cash(現金)」「-less(~のない)」ことで、経済産業省が平成30年に公表した「キャッシュレス・ビジョン」のなかでは、キャッシュレスを「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」と定義しています。

つまり、現金を使わない決済はすべてキャッシュレス決済なのです。クレジットカード、デビットカード、交通系ICカードなどの電子マネー、QRコードとスマホを介した決済、など、近年はキャッシュレス決済の手段が多様化していますが、実は銀行振込や口座振替(自動引き落とし)による決済もキャッシュレス決済手段のひとつです。

日本政府は、2014年公表の『「日本再興戦略」改訂2014 ー未来への戦略ー』のなかで、2020 年オリンピック・パラリンピック東京大会等の開催等を踏まえ、キャッシュレス決済の普及による決済の利便性・効率性の向上を図ることを掲げ、以後、キャッシュレス決済の利用拡大に向けた種々の推進策を講じています。

2017 年公表の「未来投資戦略2017 -Society 5.0 の実現に向けた改革ー」では、日本の消費者によるキャッシュレス決済の推進も方策に加えられ、民間消費支出に占めるクレジットカード、デビットカード、電子マネーの決済の比率をキャッシュレス決済比率と定義して、2027年までに倍増の4 割程度を目標とする KPI も定められました。

ここでのキャッシュレス化には銀行振込や口座振替は含まれていません。

日本は諸外国に比べるとキャッシュレス化が遅れているとされていますが、実はそうでもないのでは、と筆者は思うのですが、店舗等での小口の支払いは現金でされる場合が多いのは事実です。政府方針もそこに焦点を当てていますので、ここでは以下に絞って解説することします。

- クレジットカード

- デビットカード

- ICチップ型電子マネー(以下、電子マネーと記述)

- QRコード・バーコード決済アプリ (以下、QRコードと記述)

日本におけるキャッシュレス決済比率の推移

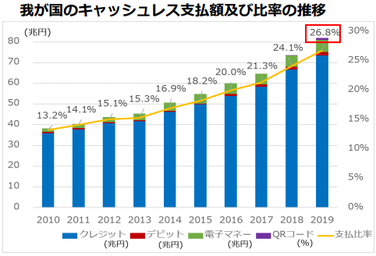

経済産業省 キャッシュレス推進室の検討会(2020年6月23日)資料によれば、2019年現在で、日本のキャッシュレス決済比率(民間最終消費支出に占める割合)は26.8%で、内訳は、クレジットカードが24.0%(対前年+2.1%)、デビットカードが0.56%(同+0.12%)、電子マネーが1.9%(同+0.1%)、QRコードが0.31%(同+0.26%)とのことです。

クレジットカードの額と伸びが他の決済手段よりも大きいのは、額の大きい時の支払いはクレジットカード、少額の支払いは電子マネーやQRコードというキャッシュレス決済手段の使い分けをしている人が多いからでしょう。

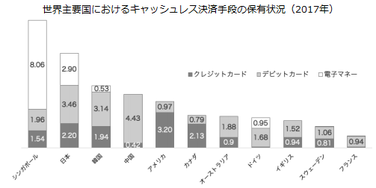

「キャッシュレス・ロードマップ 2020」(一般社団法人キャッシュレス推進協議会)によれば、2017年現在で、日本人は一人あたり平均して、クレジットカードを 2.2 枚、デビットカードを 3.46 枚、電子マネーを2.9 件、合計で約 8.5のキャッシュレス決済手段を保有していて、諸外国と比べても多くの手段を保有しています。

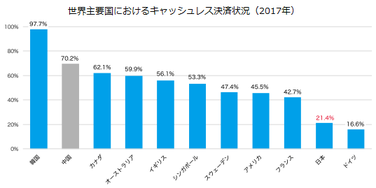

一方、日本のキャッシュレス決済比率は伸びてはいるものの、2017年現在、まだ 21.4%(最新資料では2017年は21.3%)で、欧米諸国と比べると依然として低く、さらにキャッシュレス化社会の実現に向けた取組みを行っていく必要があるとしています。

クレジットカード

キャッシュレス決済で最初に思い浮かぶのはクレジットカード(Credit Card)だと思います。

クレジットカードは、日本のキャッシュレス決済のなかでは一番普及していて、約3億枚発行されています。1人あたりのカード保有枚数(一般社団法人日本クレジット協会の調査では2020年3月現在で、成人人口比で1人平均2.8枚)が世界的に見ても多いのが特徴です。

クレジットカードは文字通り「信用買い」の決済手段で、代金の引き落としは後日という形態です。これをポストペイ(Post Pay)方式と言います。

後述のように、1950年、米国で「Diners Club」が誕生したのを皮切りに、海外では、「American Express(略称AMEX)」、「VISA」、「MasterCard」が、また日本では1961年に「JCB」が誕生し、これらは5つの主要国際ブランドとして認知されてきました。

日本では、1960年に「日本ダイナースクラブ」が設立され、翌年に誕生した「日本クレジットビューロー(JCB)」とともに、プラスティック製のクレジットカードをいち早く発行しました。1964年の東京オリンピックを契機に、日本でもクレジットカードが急速に普及しました。もともと百貨店などで月賦などの割賦販売が行われていて、顧客の信用を評価する土壌があったことがクレジットカードの普及を後押ししたと言えましょう。現在の「日本信販」は1963年に設立されています。

高度成長期のもとで人々の消費行動も活発となり、そのあとも数々のクレジットカード会社が設立されました。1980年代には、国内のクレジット会社が国際ブランドと提携をしたことで、発行枚数は格段に伸び、私たちの生活にクレジットカードが定着していきました。

近年は、中国人旅客の増大を背景に、中国人民銀行主導で誕生した「銀聯国際(英文名:UnionPay International)」がVISAに次ぐ主要国際クレジットカードになっています。

国際ブランド

世界各国で使用可能なクレジットカード・デビットカードのブランドは国際ブランドと呼ばれ、そのブランドが直接発行した、あるいはそのブランドと他社が提携して発行したカードは、国際ブランド付きカード、国際カード、ブランドカードなどと呼ばれています。

現在の主要な国際ブランドは以下の通りです。

「Diners Club」(ダイナースクラブ」

「Discover」(ディスカバー)

「Diners Club」は1950年に米国で誕生し、日本でも1960年に「日本ダイナースクラブ」を設立して、「JCB」と並んでいち早くクレジットカードの発行を開始した、著名で由緒あるクレジットカードの専業業者です。厳格な資格審査があり、「Diners Club」カードを持っていることがステータスであった時代もありました。

「Diners Club」はその後、現シティグループの傘下に入った後、2008年に「Discover」にブランドが売却されました。「Discover」は、「銀聯」「JCB」との業務提携に加え、「Diners Club」ブランドの取得などを背景に、国際展開を加速しています。

「日本ダイナースクラブ」も2000年からシティバンク銀行によって運営されていましたが、2015年に三井住友信託銀行の傘下に入り、現在は「三井住友トラストクラブ」社が運営しています。

「American Express(略称AMEX)」(アメックス)

1850年に米国の「ゴールドラッシュ」を背景に運送業として創業したAmerican Expressは、早くから観光事業にも力を入れていて、トラベラーズチェックの発行などを行っていたが、1958年にアメリカホテル組合のクレジットカード会社を買収し、アメリカとカナダでクレジットカードの発行を開始しました。

「VISA」(ビザ)

バンク・オブ・アメリカが設立・発行した「 BANK AMERICARD 」(1958年設立)が前身で、1976年に「VISA」に改名されました。

「MasterCard」(マスターカード)

チェース・マンハッタン銀行を中心に米国の地方銀行協会に属する銀行が組織した「 Interbank Card Association 」(1966年)が前身で、グローバル化の進展を契機に、1969年に「MasterCard International 」に改名されました。

「JCB」(ジェーシービー)

三和銀行と日本信用販売が共同出資し、国内金融資本による純国産のカード会社「株式会社日本クレジットビューロー(JCB)」が誕生しました。

「銀聯国際(英文名:UnionPay International)」(ギンレン)

中国人民銀行の主導で、2002年に中国国内の80以上の金融機関が共同で設立した「中国銀聯」の子会社である「銀聯国際」が発行する国際カードです。「銀聯カード」の多くは中国の銀行が発行するキャッシュカード・デビットカードですが、「銀聯国際カード」の多くはクレジットカードです。

日本では、中国人旅客の取り扱いが多い店舗の多くが加盟しています。また、2008年からは、三井住友銀行、三菱UFJニコスなどとタイアップして、主に日本人の海外旅行者(特に中国、東南アジアへの旅行者)向けに、クレジットカードを発行しています。

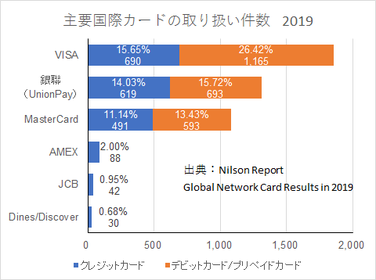

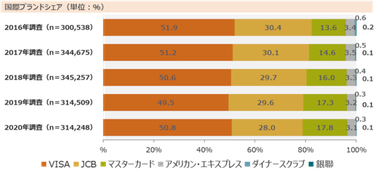

主要国際カードの取り扱いシェア

Nilson Report「Global Network Cards in 2019」によれば、世界の主要国際カードの取り扱い件数ベースでは、「VISA」に続いて、「銀聯(UnionPay)」が第2位を占めています。

さらに「MasterCard」を加えた3大カードで、全体の95%以上となっています。(右図参照)

(注)この統計にはデビットカードやプリペイドカードのものも含まれています。

フランスの調査会社Ipsosが2020年10-11月に、日本人20万人を対象に実施した大規模オンライン調査によれば、日本人の国際カードの利用割合は、VISAが約半数、JCBが約3割、Mastarcardが2割弱、AMEX約3%、Diners Club等は1%未満とのことです。

ここ5年間の推移を見ると、JCBが縮小傾向、Mastercardが拡大傾向にあります。

デビットカード

デビットカード(Debit Card)は、クレジットカードと同様、プラスティックカード型の決済手段のひとつです。クレジットカードとの違いは、クレジットカードが後払い(ポストペイ)方式であるのに対して、デビットカードは即座に銀行口座から引き落としされる即時払い(リアルタイムペイ)方式であることです。

デビット(Debit)は会計用語で借方(資産)という意味です。一方クレジット(Credit)は会計用語では貸方(負債)を意味します。デビットは自分のお金で払う、クレジットはお金を借りて払うと考えると良いかもしれません。

日本には、デビットカードが2種類あります。

- J-Debitカード キャッシュカードをデビットカードとして利用

- ブランドデビットカード 決済専用のデビットカードを発行

J-Debit

キャッシュカードがそのままデビットカードとして使えることをご存じない方も多いのでは、と思います。(筆者もそうでした。)

2000年に富士銀行(現みずほ銀行)が中心となって設立した「日本デビットカード推進協議会(現日本デビットカード推進機構)」が協議会に加盟の金融機関が発行するキャッシュカードをデビットカードとみなし、暗証番号を入力するだけで口座引き落としをするJ-Debitの展開を始めました。現在はネット系の銀行などの一部を除いては大半の金機関のキャッシュカードがデビットカードとして利用できるようになっています。

ただし、利用できる店舗は、キャッシュカードを読み取り、暗証番号を入力する端末の設置が必要なほか、機構への年会費、加盟店手数料もかかるということもあり、あまり広がっていません。ウィキペディアによればピーク時で加盟店数が約45万となっていますので、むしろ減っています。

J-Debitナビのサイトで筆者が調べたところ、2021年4月現在で全国で2万2千店強に過ぎませんでした。内訳としては、百貨店、スーパー、コンビニ、家電量販店、ホームセンター、ファッション、家具・雑貨などの物販店が約1/2、旅行会社、ホテルなどの旅行・宿泊関係が約1/4、その他が約1/4といったところです。

利用可能時間はキャッシュカードを発行した金融機関ごとに異なります。コアタイムとして平日8時~21時、土日祝9時~19時(年始とGWの一部期間を除く)は、どの金融機関のものでも利用可能です。

ブランドデビットカード

国際クレジットカードの「VISA」、「MasterCard」、「JCB」のいずれかと、各銀行がタイアップして発行するデビットカードは、国際ブランド付きデビットカード(略して、ブランドデビットカード)と呼ばれています。

2013年に三菱UFJ銀行が、メガバンク初の「三菱UFJ-VISAデビット」カードを発行したことをきっかけとして、日本でもデビットカードの認知が広まりました。JCBブランドのデビットカードは、2014年に発行を開始した千葉銀行の「ちばぎんスーパーカード<デビット>」が、またMastercardブランドのデビットカードは。少し遅れて2019年に発行を開始した住信SBIネット銀行の「ミライノデビット(mastercard)」が最初です。

現在ではメガバンク各社をはじめとして、一部の地方銀行、インターネット銀行、流通系銀行が、ブランドデビットカードを発行しています。

ブランドデビットカードは、1枚1枚に固有の会員番号と名前が表記され、JCB、VISAなどのブランドロゴがついています。ぱっと見ただけでは、クレジットカードと見分けがつきにくいかもしれませんが、表面のどこかに「DEBIT」と書かれています。

(クレジットカードと見分けがしやすいように、ブランドロゴなどを縦方向にしているデビットカードもあります。)

ブランドデビットカードは、国内、海外を問わず、各国際ブランドの加盟店での支払いや、海外ATMで現地通貨の引出し(つまりキャッシュカードとしての使い方)ができます。

世界における加盟店数は「VISA」、「Mastercard」が5,000万店超、「JCB」が3,500万店、国内における加盟店数は「JCB」が最も多く、「VISA」が次いでいると言われています。いずれにしてもJ-Debitとは比較にならないほど多いです。

国内でのATM利用は、キャッシュカード一体型のデビットカードに限られます。

多くのブランドデビットカードは、クレジットカード同様、利用限度額を設定できます。

ブランドデビットカードによる支払いは原則24時間、365日、可能です。夜間や休日の場合でも手数料はかかりません。口座からの引き落としは原則即時ですが、海外での利用の場合は後日引き落としになる場合があります。

ブランドデビットカードの発行の申し込みについては、銀行によって若干違いがありますが、銀行窓口、郵送だけでなく、各銀行のWebサイトあるいは公式アプリから申し込みができます。VISA、JCB、Mastercard各社のWebサイトにも案内ページが用意されています。

発行には最短でも数日、銀行によっては2~3週間程度を要します。

通常は既存の銀行口座と紐づけするかと思いますが、デビットカード申し込みと同時に新規に口座を開設できる場合もあります。

発行手数料や年会費は無料の場合が多いようです。

海外でのショッピングやATMからの現金引き出しには、海外事務手数料(外貨取扱手数料)やATM利用手数料などがかかります。手数料の額や率は銀行によって異なります。また、その銀行の外貨建て口座があれば、海外事務手数料がかからないという銀行のあります。

ブランドデビットカードには、クレジットカードと同様、利用するとポイントがついたり、キャッシュバックがされるという特典が付与されるものがあります。

また、Apple PayやGoogle Payなどのスマートフォン決済サービスと連携できるものもあります。

主なブランドデビットカードは下表の通りです。

| 発行銀行 | VISA | JCB | Mastercard | スマホ連携 、提供ポイント | |||

| 単体型 | 一体型 | 単体型 | 一体型 | 単体型 | 一体型 | ||

| みずほ銀行 |

○ |

||||||

| 三菱UFJ銀行 | ○ | ○ | Apple Pay、Google Payなど | ||||

| 三井住友銀行 | ○ | ○ | |||||

| りそな銀行 | ○ | JMBマイル | |||||

| ゆうちょ銀行 | ○ | ||||||

| 千葉銀行 | ○ | ○ | ○ | ○ | Apple Pay、Google Payなど | ||

| 住信SBIネット銀行 | ○ | ○ | |||||

|

PayPAY銀行 (旧ジャパンネット銀行) |

○ | Google Payなど | |||||

| 楽天銀行 | ○ | ○ | ○ | 楽天ポイント | |||

| イオン銀行 | ○ | ○ | waonポイント | ||||

| セブン銀行 | ○ | ○ | nanacoポイント | ||||

|

その他 |

21(全31)行 | 29(全35)行 | 1(全3)行 | 2021年4月現在 | |||

電子マネー(ICチップ型)

電子マネーの定義はあいまいですが、一般には、決済手段を電子化したものと捉えられています。電子ギフト券やオンラインゲーム等でよく使われる仮想マネーのようなものも電子マネーですが、ここでは、カードやスマートフォンに組み込まれた非接触型のICチップを介して、決済処理がされる、ICチップ型の電子マネーに絞って解説します。

非接触型ICカード

非接触型ICカードは、近距離無線通信(NFC:Near Filed Communication)の技術により、リーダ/ライタに近づけるだけでデータの読み書きができるように開発されたICチップを搭載したプラスティック製のカードです。

非接触ICチップの規格には様々なものがありますが、ICカードに組み込まれて普及しているのは、最大10cmまでの通信が可能な規格のもので、「Type A」と「Type B」、および主に日本で使われている「FeliCa(Type F)」の3つの種類があります。

ソニーが開発した「Felica」チップは、1997年香港の地下鉄のIC乗車券「Octpus」に初めて採用されました。2001年に導入されたJR東日本のIC乗車券「Suica」が「Felica」チップを搭載したのも、大量の乗客を短い時間にさばける「Felica」チップの高速処理能力が評価されたからでした。

日本では、以後、「Felica」チップは交通系ICカードだけでなく、流通系ICカードや「おサイフケータイ」機能を有する携帯電話・スマートフォンにも搭載されて、日本のICチップ型電子マネーの標準の基盤技術になっています。

(日本では、「Type A」は喫煙者用の「Taspo」カード、「Type B」はマイナンバーカードなどに搭載されています。)

海外では、NFCの「Type A」と「Type B」の両方に対応する「Type A/B」対応のICチップが広く採用されています。

「VISA」などのクレジットカード・デビットカードに搭載され、「タッチ決済」用カードとして普及がはじまっているものも、また、海外製のスマートフォンに搭載されているものも、この「Type A/B」対応のICチップです。

最近は、「おサイフケータイ」に対応しているスマートフォンには「Felica」だけでなく「Type A/B」にも対応しているICチップが搭載されています。逆に、iPhoneもiPhone7以降の機種には、「Type A/B」だけでなく「Felica」に対応しているチップが搭載されています。

支払い方式

電子マネーの支払い方法には、プリペイド型(前払い)、ポストペイ型(後払い)、デビット型(リアルタイムペイ、即時払い)の3つの方式があります。

電子マネーによって、いずれの方式であるかが決まっていますが、複数の方式から選べる電子マネーもあります。

プリペイド型

電子マネーの一般的な支払い方式です。

予め使うお金をカードやスマートフォンアプリ内などにチャージしておくもので、通常はチャージできる限度額が決められています。最大いくらまでチャージできるかは電子マネーによって異なります。

クレジットカードや銀行口座を紐づけて、一定額以下になると自動的にチャージを行う「オートチャージ」が可能な電子マネーもあります。

ポストペイ型

電子マネーとクレジットカードを紐づけることで使用できる電子マネーです。電子マネーで支払いをした代金が、クレジットカードの支払い日に口座から引落とされる仕組みになっています。

ポストペイ型の電子マネーで代表的なものは、iDやQUICPayです。交通系ICカードでは、スルッとKANSAIの「PiTaPa」がポストペイ型です。

デビット型

デビット(即時払い)型の電子マネーは、デビットカードと紐付ける方式で、iDが代表的です。

交通系ICカード

前述の通り、JR東日本は、2001年に磁気式の乗車券やオレンジカード・イオカードに代わる次世代の乗車券システムとして、IC乗車券の「Suica」および「Suica」対応の自動改札システムを開発し、順次展開を始めました。「Suica」開発には、乗車駅情報と降車駅情報を突き合わせることで「キセル乗車」を防止する狙いもあったようです。

JR東日本はさらに、物販事業やサービス事業にも力を入れ始めていたこともあり、2004年に、「Suica」を単なるIC乗車券としてだけでなく、電子マネーとしても使用できるサービスの展開を始めました。

「Suica」の成功を見た鉄道各社(および一部の他交通機関)は、「Suica」を参考にしながら続々と独自のIC乗車券を開発し、さらに、電子マネーサービスも手掛けていきました。2013年には、主要な交通系ICカードの相互利用が実現しています。

主要な交通系ICカードはスルッと関西の「PiTaPa」を除いてはプリペイド方式、「PiTaPa」はポストペイ方式です。

JR東日本は、2006年、「おサイフケータイ」機能を持つ携帯電話(携帯電話向けはサービス終了。現在はスマートフォンのみ)向けに、「モバイルSuica」のサービスを開始しました。モバイルSuica会員は2020年3月現在で93万4千人に達しています。

「PASMO」は2020年3月に「モバイルPASMO」サービスを開始したばかりです。JR西日本も2023年春に「モバイルICOCA」のサービスを開始すると発表しました。

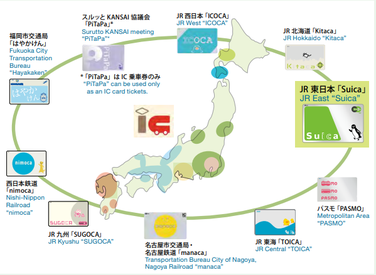

主要な交通系ICカードは以下の通りです。

| カード名 | 発行会社 |

発行枚数 万枚 |

加盟店数 千店 |

| Kitaca | JR北海道 | 176 | |

| Suica | JR東日本 | 8,273 | 940.0 |

| PASMO | パスモ | 3,956 | 258.2 |

| TOICA | JR東海 | 310 | 61.4 |

| manaca |

名古屋市交通局 ・名鉄 |

724 | 26.9 |

| ICOCA | JR西日本 | 2,400 | |

| PiTaPa | スルッとKANSAI | 339 | 35.0 |

| SUGOCA | JR九州 | 321 | 99.3 |

| はやかけん | 福岡市交通局 | 147 | 1.1 |

| nimoca | 西鉄 | 432 | 30.0 |

出典:SUICA JR東日本 FACT SHEETS 2020

SUICA以外 月刊消費者信用 2020年9月号

流通系電子マネー(流通系ICカード)

交通系ICカード以外は、まとめて流通系ICカードとか、流通系電子マネーと呼ばれています。人によってはさらに、独立系(楽天Edyなど)、流通系(nanaco、WAONなど)、クレジットカード系(QUICPay、iDなど)と細分しています。

楽天Edyやnanaco、WAONはプリペイド方式で、運営主体がカードを発行しています。一方、クレジットカード系のQUICPayとiDは、提携するクレジットカード会社が「QUICPay」や「iD」マークの付いたカードを発行し、支払いを後日そのクレジットカードの口座から引き落とすというポストペイ方式が基本ですが、現在は両者ともプリペイド式のカードやデビットカードとも提携しています。

日本で、ショッピングに使えるICカード型の電子マネーとして最初に展開を始めたのは、2001年の「Edy(現 楽天Edy)」で、以後2004年に「Suica」、2005年に「QUICPay」と「iD」、2007年に「nanaco」と「WAON」という形で有力な電子マネーが続々とサービスを展開しました。

流通系電子マネーは、交通系ICカードと違って、利用するたびに何らかのポイント(提携航空会社のマイル、自社系列店舗のポイント、クレジットカードのポイントなど)が貯まっていくことが特長です。(「Suica」も2006年にはポイントサービスの提供を始めましたが、当時はまだJR東日本管内の提携店舗での利用に限られていました。JREポイントの形で統一され、サービスが強化されたのは2016年になってからです。)

主要な流通系電子マネーはいずれもスマートフォンのアプリが用意されており、おサイフケータイ機能の使える(つまり、「Felica」対応のICチップが内蔵されている)スマートフォンで、ICカードと同じように使えます。

また、主な流通系電子マネーはいずれもGoogle Payと、QUICPayとiDはApple Payとも、連携できます。

主要な流通系電子マネーは以下の通りです。

|

名称 |

運営会社 |

発行枚数 万枚 |

店舗数 万店 |

支払 方式 |

ポイント |

モバイル アプリ |

Google |

Apple Pay |

| 楽天Edy | 楽天Edy | 13,000 | 78超 | プリペイド | 楽天ポイント | ○ | ○ | ✕ |

| QUICPay | JCB | 1,696 | 133超 |

ポストペイ プリペイド デビット |

適用クレカの ポイント |

○ | ○ | ○ |

| iD | NTTドコモ | 4,194 | 約125 |

ポストペイ プリペイド デビット |

適用クレカの ポイント |

○ | ○ | ○ |

| nanaco |

セブン・カードサービス |

7,097 | 約 77 | プリペイド | nanacoポイント | ○ | ○ | ✕ |

| WAON | イオンリテール | 8,263 | 約 77 | プリペイド | WAONポイント | ○ | ○ | ✕ |

出典:発行枚数 月刊消費者信用 2020年9月号

利用可能店舗数 各電子マネーの公式サイト(2021年5月現在)

上述の主要流通系電子マネーはいずれも、「Felica」チップを搭載したICカードが基になっていますが、近年、日本でも国際ブランドカードの非接触型のカードの普及が進み始めています。

具体的には、VISAの「タッチ決済」、Mastercardの「Mastercardコンタクトレス」、JCBの「JCBコンタクトレス(タッチ決済)」です。これらは似てはいますが電子マネーではなく、クレジットカードやデビットカードそのものです。カードに「Type A/B」ICチップが内蔵されていて、対応している店舗のリーダに、通常はお客自身がタッチする(近づける)だけで支払い行為が完了できるというものです。

長くなりましたので、QRコードに関しては、「キャッシュレス QRコード決済」ページで解説します。